微信公众号

微信公众号

微信扫一扫

鄱阳县农村住房保险实施方案

为贯彻落实《国务院关于加快发展现代保险服务业的若干意见》(国发〔2014〕29 号)、《江西省人民政府关于加快发展现代保险服务业的实施意见》(赣府发〔2015〕7号)精神,推动农房保险在全县范围内铺开,不断提高我县农房保险的覆盖面,提升农房保险的保障水平,经研究,现在制定本实施方案。

农村住房保险是以“创新、协调、绿色、开放、共享”五大发展理念为指导,以提高农民灾后重建家园、恢复基本的生产和生活能力为目标,充分发挥保险机制在减灾救灾工作中的作用,进一步提高农村群众保险意识,增强其抵御灾害风险的能力,健全和完善农村自然灾害救助机制,构建覆盖全县范围的农业、农村、农民“三位一体”的“三农”保障新体系 。

农村住房保险是坚持“政策性保障十商业性补充”的原则,采取农民自愿参保、政府补助推动、保险公司市场运作的方式,大力推进我县农村住房保险工作。

1.政府推动。县金融办、财政局、应急管理局、人保财险等有关部门协同合作,运用保费补贴的手段,引导和鼓励农户参加农村住房保险,推动农房保险稳步发展。

2. 自主自愿。采取多种方式向农户宣传农村住房保险风险保障的功能,提高农户投保意识,引导农户自愿投保。

3.商业补充。在省、县二级财政对农村住房保险基本保障进行补贴外,农户可以根据自身风险保障需求,按照市场原则,自费购买附加商业性保险,提高保险金额或保障范围。

保险内容

(一)实施范围:全县具有农业户籍的所有农户在农村范围内拥有住房的,均可作为被保险人。

(二)保险期限:一年。

(三)保险标的:所有坐落于乡村且有人长期生活居住的成套房屋,包括卧室、正厅、饭厅、厨房、卫生间。保险标的仅指房屋主体,不包括附属建筑物。附属建筑物指附属于房屋外部或者独立于房屋的围墙、院门、车库、厕所、粪寮、禽畜间、柴草间、杂物间、简易搭盖、单独的店面、作坊等。以户为单位,一户只保一座房屋,一户主有多座房屋的,只保户主(以户口簿列明的户主为准)日常长期居住的房屋;多户未分家且共同居住的,视为一户,按一户赔偿。无人居住和正在建造的房屋、装潢、室内财产均不纳入保险标的范围。

(四)保险责任:1.政策性农村住房保险责任:在保险期间内,由于下列原因直接造成保险标的倒塌或受损(房屋倒塌或受损的界定标准和裁定办法根据民政部制定的政策实施),保险人按保险合同的约定负责赔偿:

(1)火灾、爆炸、雷击、台风、龙卷风、暴兩、暴风、洪水、冰雹 、雪灾、冰凌;

(2)地震、泥石流、崩塌、突发性滑坡;

(3)飞行物体及其它空中运行物体坠落,外来不属于被保险人所有或使用的建筑物和其他固定物体引起的倒塌或受损。

下列原因造成的损失、费用,保险人不负责赔偿:

(1)投保人、被保险人及其家庭成员、寄宿人、雇佣人员的故意、重大过失行为;

(2)战争、敌对行动、军事行为、武装冲突、罢工、骚乱、暴动、恐怖活动;

(3)核辐射、核爆炸、核污染及其他放射性污染;

(4)行政行为或司法行为。

2.附加商业性保险责任:保险人对超过政策性农村住房保险赔偿金额以上部分损失以及农房装修、农房室内财产、农房室内盗窃等其他与农房相关的财产保险损失负责赔偿。

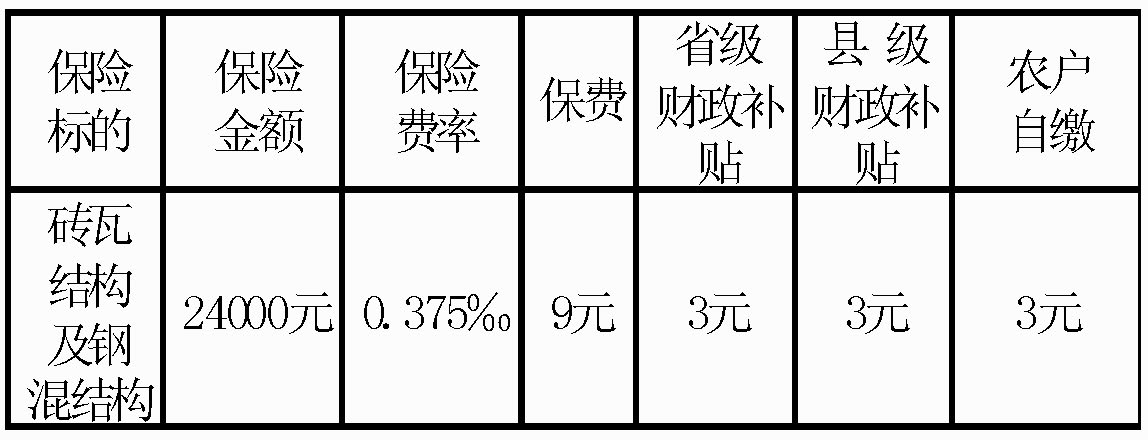

(五)保险金额、费率和保费补贴:

1.政策性农村住房保险:

2.商业性农村住房保险:农户可以根据自身需求增加保险金额作为政策性农房保险的补充,其费率由参保农户与保险公司自行商定。

3.建档立卡的贫困户统一由政府免费投保。

(六)赔偿标准 :保险房屋发生保险责任范围内的倒塌或受损,保险公司按房屋倒塌程度等级或受损程度确定赔偿金额,其中每间最高赔偿标准为4000元或投保保额除以房间间数,两者以高者为准。每户最高赔偿限额不超过每户所投保保额。

房间指各楼层自然间,如自然间面积大于20平方米的,按每20平方米为1间计算,多余部分大于10平方米(含)的按1间,小于10平方米的不计入。斜面屋顶的房间按层高达2.2米以上(含)的部位计算房间面积,计算房间数量方法同上。

投保方式

县应急管理局与人保财险公司统一签订全县农房保险合作协议,以乡(镇)为单位集中投保,采取农民自愿投保方式,保险出单实行“先缴费、后出单,不缴费、不出单”的形式,在农户缴足自付部分后,人保财险公司再出具保险单和保险凭证,将每户保险单送乡政府民政部门备案。

理赔方式

承保公司制定详细的理赔操作细则,严格规范理赔操作流程,防范各类风险,发生保险范围内的灾害事故,由承保机构在约定时间内进行实地查勘、定损。承保机构应根据农村住房保险合同约定,按合同条款合理定损,并及时支付赔款,不得超期赔付,做到“定损到户”、“理赔到户”和“理赔结果公开”,理赔款通过农户“一卡通”发放,确保赔款及时、足额支付给被保险人。

被保险人与承保机构之间因农村住房承保、理赔等发生争议, 可引入第三方评估定损或通过协商解决。协商未果的,可申请仲裁或向当地人民法院提起诉讼。

自定义HTML广告位