微信公众号

微信公众号

微信扫一扫

重磅!全面开征房产税?楼市刺激政策开始大撤退

楼市刺激政策已经完成使命,即将开始全面大撤退。

今天,重磅消息公布,接下来楼市若继续升温,很可能会扩大试点房产税。

为什么这么说?

先回顾一下,为什么要调控房地产,提出“房住不炒”?房价泡沫、超级地租、年轻人躺平、不生娃等等。

这些因素改变了吗?没有。

所以,“房住不炒”仍然是主思路,会长期坚持下去。

最新例子就是,深圳取消二手房限价政策。

为什么舆论发酵后,深圳赶紧否认没有取消,深圳到底怕什么?

很简单,深圳就是怕房价大涨,怕到时候挨批评。

既然“房住不炒”,为何这次又密集出台政策,强刺激楼市?

限购、限贷、认贷不认房、优化公积金贷款、二手房带押过户、降首付、调降房贷利率,房企融资三箭齐发等等。

以往所有的楼市刺激政策,这次全部都拿了出来。

官方口径是,“更好地满足居民刚性和改善性住房需求”。

我们不必这么委婉,就是因为经济太差了。

2022年,我国GDP增速仅为3%,除了2020年以外,差不多是史上最低增速。

那么,宏观经济啥情况了呢?

4月24日,新华社又专门发文,解读4.5%的意义:这个数字不简单。

1、增速:相当快。

一季度增速达到2022年二季度以来最高水平,并且还是在1月份疫情高峰和2月份春节长假的背景下取得的。

也就是说,一季度经济增速,基本上全靠3月份一己之力。

另外,中国经济体量高达120多万亿,4.5%增速对应的绝对量巨大。

2、空间上:一枝独秀。

欧美国家衰退预期加深,经济增速较去年大幅下降,全球只有中国经济一枝独秀。

4.5%的数据发布后,多数西方媒体都罕见地给出了相对积极的评价,“复苏”“反弹”“超出预期”成为使用最多的字眼。

3、结构上:消费为主,新动能发力。

一季度,消费对经济增长的贡献高达66.6%。另外,高新技术产业投资狂飙,增速高达16%。

其中,新能源汽车、太阳能电池等绿色低碳产品产量分别增长22.5%、53.2%。

另外,外贸也在回暖,一季度出口增速4.8%,让市场大吃一惊,因为市场原本预期是零增长或负增长。

对于未来,市场预期已经完全扭转,消费、投资、外贸基本上没有短板,市场已经把中国经济增长预期提升至5%。

对比一下,我们官方今年的经济增长目标仅为,5%。

注意,这些都是新华社的观点。

问题是什么呢?

中国一季度经济强势增长,数据上360度无死角,新华社看得见,市场也看得见。

比如,前瞻指数,PMI,保持在高位。

4月份制造业PMI为51.9、高于51.6的市场预期,处于近两年来次高水平。

其中,生产、新订单指数也都处于近两年高位,生产和需求均处于扩张区间。

就连人民币国际化,也补全了短板。

前几天,人民币国际化频频出现大动作,结果一看2月份,人民币在SWIFT的支付份额占比还下降到了2.19%。

最近,3月份的数据公布了,人民币支付份额又反弹至了2.26%。

现在宏观经济是,你吐槽哪个数据不好,哪个数据就会立马打你的脸,真的是好到无死角。

一句话,当下宏观经济非常强势,各个领域也都进入复苏通道,对未来预期也非常乐观。

这意味着什么呢?

本轮房地产已经完成使命,不再需要刺激楼市托底经济。

当下楼市什么状况呢?

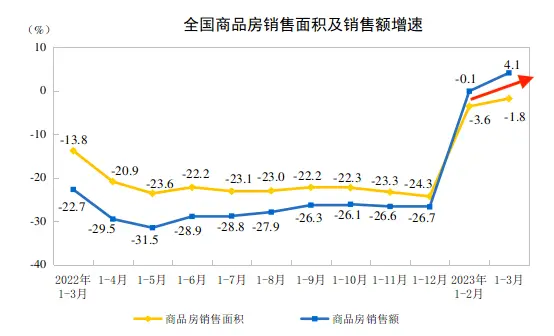

1、楼市销售:持续回暖。

在降首付、降利率、取消限购限贷等政策的刺激下,一季度房地产销售面积和销售额均有所恢复。

其中,商品房销售额首次转正,增速为4.1%。

2、地产融资:效果明显。

2022年11月份开始,房企融资“三箭齐发”,效果非常明显。

2023年1-3月,房地产开发累计到位资金34,708亿元,同比-9.00%。其中,3月单月到位资金同比 2.78%,开始转正。

对比一下,去年12月份,房地产开发到位资金同比-28.7%;2023年1-2月份,到位资金同比-15.2%。

这个趋势非常明显,房企融资效果非常明显,开发到位资金虽然处于负值,但是恢复地相当快。

3、房企拿地:民企开始下场,城投开始撤退。

3月份,据中指研究院统计,50家代表房企拿地总额同比增长7.3%,同比增速转正,这说明房企拿地热情明显回升。

更重要的是,民企开始下场拿地,城投慢慢退出土地市场,对土地市场“托底”现在得到扭转。

据克而瑞研究中心统计,在核心22个城市,城投拿地比例已经降至35%,为2022年以来最低,较2022年一季度高峰下降55个百分点。其中杭州、苏州、北京土拍几乎难见城投出现。

有些城市,土地市场又开始出现“过热”迹象。

比如,杭州土拍市场,60家房企抢一块地,最低中签率仅2.1%,并且拿地新面孔频繁出现。

4、开发投资:新开工疲软,竣工大幅改善。

2023年1-3月,累计新开工面积同比-19.16%,其中,3月新开工面积同比-29.03%。

2023年1-3月,累计竣工同比14.70%,其中3月竣工面积同比32.02%。

这说明什么?“保交楼”资金落地,烂尾风险下降,但是新开工动力不足。

总体来看,房地产市场各个方面也都在好转。

有一个风险是,房地产销售太猛了,同时新开工面积又严重滞后。

如果继续刺激楼市,供需错位恐怕会导致房价上涨。

因此,从楼市现状看,房地产刺激政策也需要开始撤退,尤其是需求端的刺激政策。

其实,楼市刺激政策,已经开始逐渐撤退了。

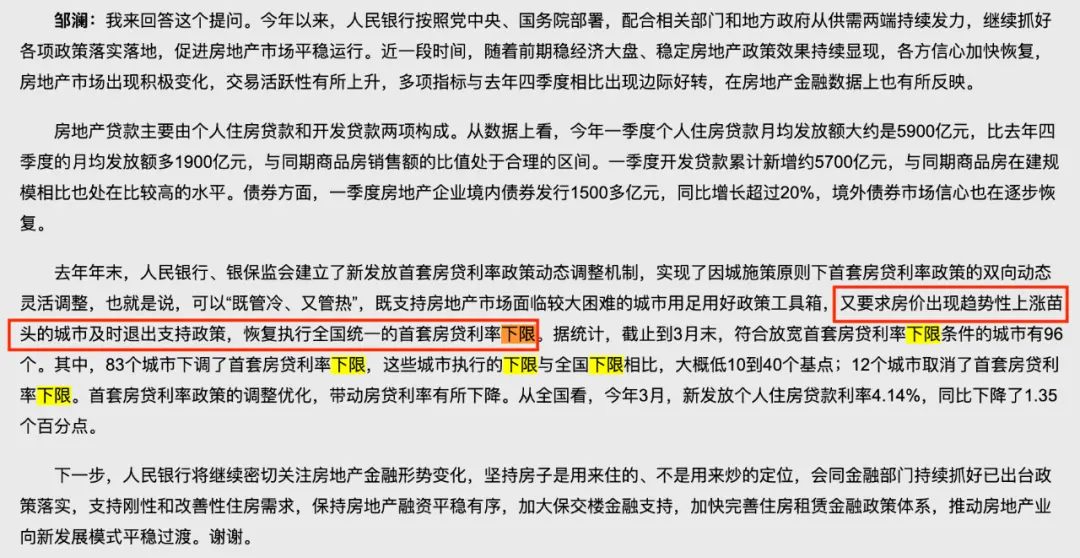

在2023年一季度金融统计数据新闻发布会上,货币政策司司长邹澜明确表达了:

去年年末,人民银行、银保监会建立了新发放首套房贷利率政策动态调整机制,实现了因城施策原则下首套房贷利率政策的双向动态灵活调整,也就是说,可以“既管冷、又管热”,既支持房地产市场面临较大困难的城市用足用好政策工具箱,又要求房价出现趋势性上涨苗头的城市及时退出支持政策,恢复执行全国统一的首套房贷利率下限。

划重点:要求房价出现趋势性上涨苗头的城市及时退出支持政策,恢复执行全国统一的首套房贷利率下限。

什么意思呢?已经要求房价大涨的城市取消首套房贷款利率优惠政策。

具体有哪些城市呢?

根据要求,新建商品住宅销售价格环比和同比连续3个月均上涨的城市,下一季度恢复执行全国统一的首套住房商业性个人住房贷款利率下限。

也就是说,在央行货币政策层面,楼市刺激政策已经开始逐渐撤退。

注意,这轮楼市刺激政策推出后,今后大概率不会再出现如此高强度的刺激政策。

实际上,在房地产领域,未来最主要的政策就是,全面推出房产税。

4月25日,自然资源部部长王广宣布,我国全面实现不动产统一登记。

也就是说,历时10年,我们终于完成了不动产统一登记。

再回顾一下,2018年6月16日自然资源部发布消息称,全国统一的不动产登记信息管理基础平台已实现全国联网。

从2021年开始,全国范围内开启了涉税房地产价格认定数字化转型工作:

用数字化的形式,给全国所有涉税房地产定价;新建的数字化系统,能够做到“一房一价”。

新的系统基本解决了房地产的估值问题,并且大幅降低了房产税征收成本。

这说明什么?全面开征房产税的条件已经基本成熟。

根据国务院房产税扩大试点授权期限判断,房产税扩大试点,最早明年,最迟2026年,炒房客最多只剩最后3年的逃命时间。

所以说,从托底经的角度看,房地产基本上完成使命,刺激政策可以退出了。

从当下楼市供需失衡角度看,房地产刺激政策也需要逐渐退出,尤其是需求端的刺激政策。

从实践来看,部分房价连续上涨3个月的城市,也开始取消首套房利率优惠政策。

在房地产领域,未来最主要的政策就是,全面推出房产税

自定义HTML广告位